English | 中国人 |

Đến nay, tổng năng lực sản xuất cả nước đạt 22 triệu tấn/năm trong đó thép xây dựng chiếm gần phân nửa (10,8 triệu tấn/năm), kế đến là thép tấm cán nguội (4,8 triệu tấn), tôn mạ các loại (4 triệu tấn/năm)… Hầu hết các doanh nghiệp đều có công suất thiết kế gấp đôi nhu cầu tiêu thụ trong nước. Thế mà kết thúc quý III, kim ngạch thép nhập khẩu lên đến gần 3 tỉ USD. Nguyên nhân chủ yếu là do nhiều dòng sản phẩm trong nước chưa có năng lực sản xuất, chẳng hạn như thép tấm cuộn cán nóng, thép hình, thép lá…

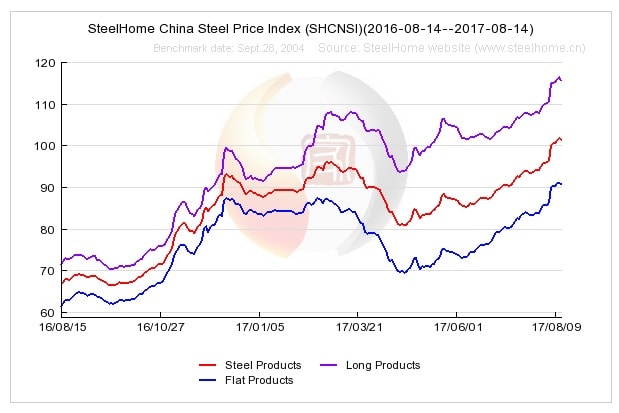

Dẫn đầu thế giới cả về sản lượng và khối lượng tiêu thụ nhưng Trung Quốc đang đối mặt với cuộc khủng hoảng thừa công suất, gần 300 triệu tấn so với tổng năng lực sản xuất là 1,25 tỉ tấn thép/năm. Tuy nhiên, ngày càng có thêm những tín hiệu xấu từ thị trường này. Reuters dẫn nguồn Hiệp hội Quặng - Thép Trung Quốc (CISA) cho hay 9 tháng đầu năm, các doanh nghiệp sản xuất thép lớn lỗ 4,42 tỉ USD. Phó Chủ tịch CISA là Zhu Jimin xác nhận tình trạng dư thừa công suất thép không giảm dù Chính phủ Trung Quốc đã ban hành 20 văn bản chính sách từ… 2010 đến nay.

Cũng theo CISA, nhiều công ty quốc doanh buộc phải thu hẹp sản xuất. Bayi, thành viên của doanh nghiệp sản xuất thép quốc doanh lớn thứ hai Trung Quốc là Baosteel, ngừng hoạt động một dây chuyền có công suất 3 triệu tấn thép/năm. Theo ISSB, tổ chức thống kê thép thế giới có trụ sở tại Anh, năm 2014 Trung Quốc xuất khẩu 88,6 triệu tấn thép, tăng 53% so với cùng kỳ. Ngành thép Việt Nam sẽ chống đỡ thế nào nếu Trung Quốc xả hàng?

Việc Trung Quốc thu hẹp sản xuất khiến lượng cầu quặng sắt sụt giảm. Giá quặng (hàm lượng 62% sắt) nhập khẩu tại cảng Tianjin (Trung Quốc) ngày 28/10 vừa qua rớt xuống còn 49,50USD/tấn so với mức 154,64USD/tấn hồi tháng 2/2013. Cầu giảm nhưng nguồn cung lại tăng sau khi mỏ Roy Hill của nữ tỉ phú Úc Gina Rinehard bắt đầu giao hàng từ tháng 10 này và sẽ đạt công suất tối đa 55 triệu tấn quặng sắt/năm sau 15 tháng, theo Bloomberg. Citigroup Inc dự báo giá quặng sẽ rớt xuống dưới 40USD/tấn vào cuối năm nay.

Nhìn lại nguồn cung quặng sắt trong nước. Nhiều chủ mỏ bắt đầu thấm đòn. Riêng Hà Giang hiện tồn kho 30 vạn tấn quặng sắt và mangan, 15/18 mỏ tạm ngưng hoạt động. Trước đó, ngày 19/6/2015, HPG nhập 55 ngàn tấn tinh quặng từ Nam Phi.

Tuy nhiên, đặt vấn đề HPG có trách nhiệm thu mua nguồn quặng trong nước e rằng không thấu đáo khi căn cứ vào công văn (đề ngày 11/4/2013) doanh nghiệp gửi Thủ tướng Chính phủ, Bộ Công thương và Hiệp hội Thép Việt Nam đề nghị cấm xuất khẩu quặng sắt để dành nguyên liệu cho các dự án lò cao trong nước.

Theo đó, Tập đoàn Hòa Phát cam kết mua toàn bộ quặng sắt đã qua chế biến với giá bằng hoặc cao hơn giá đang xuất khẩu. Thực tế là không có cơ sở để xác định được “giá đang xuất khẩu” bởi trước đó hơn một năm, ngày 9/1/2012, Thủ tướng Chính phủ đã ban hành Chỉ thị 02/CT-TTg trong đó có nội dung “dừng hoàn toàn việc xuất khẩu quặng sắt”. Thế nhưng quặng sắt vẫn chảy qua biên giới.

Số liệu từ Tổng cục Hải quan cho hay năm 2013 Việt Nam xuất sang Trung Quốc 1.240.067 tấn quặng sắt với giá 48,72USD/tấn. Còn số liệu từ hải quan Trung Quốc ghi nhận lượng quặng sắt nhập khẩu từ Việt Nam lên đến 4.502.000 tấn (giá 84,75USD/tấn). Chênh lệch về giá và lượng khiến ngân sách thất thu gần 4.000 tỉ đồng (theo tỷ giá 1USD = 21.130 đồng) gồm thuế xuất khẩu, thuế tài nguyên, phí bảo vệ môi trường và phí bảo trì đường bộ.

Góc nhìn của nhóm nghiên cứu FETP rộng hơn. Trong năm 2013, Trung Quốc nhập khẩu quặng sắt từ Ấn Độ, Brazil và Úc với giá khoảng 135USD/tấn, chênh 50USD/tấn so với mức giá nhập khẩu từ Việt Nam mà hải quan Trung Quốc ghi nhận. Với 4,5 triệu tấn quặng xuất khẩu, doanh nghiệp Trung Quốc hưởng lợi 225 triệu USD (4,5 triệu tấn x 50USD).

Rõ ràng, chính sách cấm xuất khẩu quặng sắt không mang lại hiệu quả kinh tế. Đã đến lúc cần bình tĩnh xem xét lại phong trào sản xuất từ A đến Z. Nhìn sang Úc. Đứng đầu thế giới về sản lượng khai thác và chất lượng quặng sắt nhưng Chính phủ nước này không chủ trương phát triển ngành thép.

Việc HPG tận dụng được sự ủng hộ chính sách để phát triển có đủ cơ sở để hy vọng rằng khu vực tư nhân đủ năng lực cạnh tranh quốc tế, thay thế DNNN gánh vác nhiệm vụ quả đấm thép?

Câu chuyện HPG nhập khẩu quặng sắt có thể là tín hiệu cho thấy doanh nghiệp này không còn lợi thế mua rẻ quặng sắt - đầu vào đóng góp tỷ phần lớn nhất vào chi phí sản xuất (36% theo báo cáo của Bản Việt Security) - so với phần còn lại của thế giới.

Tạm thời, sức ép cạnh tranh ở thị trường nội địa của HPG chưa quá lớn do các hiệp định thương mại tự do song phương và đa phương mà Việt Nam ký kết chưa có hiệu lực, chưa kể thép xây dựng là mặt hàng vẫn được bảo hộ theo lộ trình.

Ít nhất là trong ba năm tới, Formosa chưa tham gia vào thị trường thép xây dựng - phân khúc chủ lực của HPG. Tuy nhiên, những thuận lợi này sẽ không còn ý nghĩa trong trung và dài hạn. Và liệu HPG quyết định đầu tư vào một lĩnh vực hoàn toàn mới là nông nghiệp có phải là chuyện ngẫu nhiên?

Theo Diep Tuong – ndh.vn

Kết cấu thép VSTEEL